Наводки от ФНС для тех, кто думает об амнистии по дроблению

Журнал «Главбух», №24 Декабрь 2024

Налоговая амнистия

1Объединение компаний в одну — не единственный вариант отказа от дробления

Есть как минимум четыре пути обелить бизнес

2Оповещать налоговиков об отказе от дробления не обязательно, но и не запрещено

Однако это не гарантирует отсутствия претензий с их стороны

3Право на амнистию будет, даже если в акте или решении по итогам проверки не сказано о дроблении

Теперь у бизнеса есть аргумент

4Под амнистию подпадут не все налоговые нарушения

Некоторых доначислений из перечня ФНС не избежать, даже если отказались от дробления

Стоит ли в 2025 году воспользоваться амнистией по дроблению бизнеса и как противостоять хитростям налоговиков, обсудили с Вадимом Зариповым, руководителем практики нормотворчества и регуляторных инициатив компании МЭФ Legal, и Кирой Гин, управляющим партнером юридической фирмы «Гин и партнеры». Вместе с экспертами разобрали новую методичку ФНС с неочевидными правилами амнистии (письмо от 18.10.2024 № СД-4-2/11836).

Еще по этой теме

Ситуации, когда стоит рассмотреть вариант с амнистией. Свежие выводы ФНС и судов.

Есть минимум четыре способа обелиться, но можно придумать и свой

По закону отказ от дробления означает, что компании объединяют доходы и другие показатели и начинают платить налоги как единый субъект (ст. 6 Федерального закона от 12.07.2024 № 176-ФЗ). Но какие именно действия для этого надо совершить, закон не раскрывает.

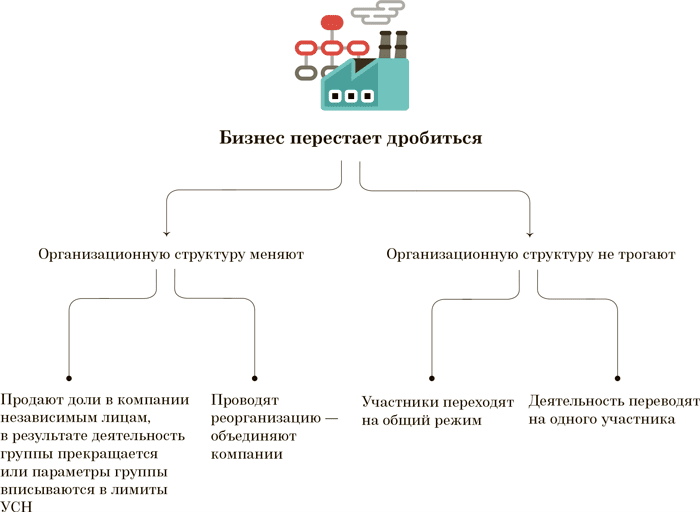

Объединить компании в одну вовсе не единственный путь. Можно, наоборот, распродать бизнес реально независимым лицам и прекратить вести деятельность как группа. Можно и совсем не проводить никаких организационных изменений, а просто перейти на общий режим. ФНС подсказала четыре варианта (схема ниже).

Какие варианты отказа от дробления предлагает ФНС

Вы вправе выбрать и другие способы отказа от дробления, которые ФНС не называет, перечень не ограничен. Например, компания может сделать взаимозависимых ИП своими сотрудниками. Но все это будет вариациями способов, которые приводят налоговики.

На заметку

Основные правила новой налоговой амнистии

В 2025—2026 годах компании имеют возможность отказаться от дробления бизнеса, и тогда им спишут доначисления за 2022—2024 годы. Это так называемая амнистия по дроблению. Ее правила описаны в Законе № 176-ФЗ, но только в общих чертах. Бизнес вправе рассчитывать на амнистию, если акт или решение по проверке не вступили в силу до 12 июля 2024 года. Сдавать в инспекцию специальную декларацию или уведомление об отказе от дробления не нужно.

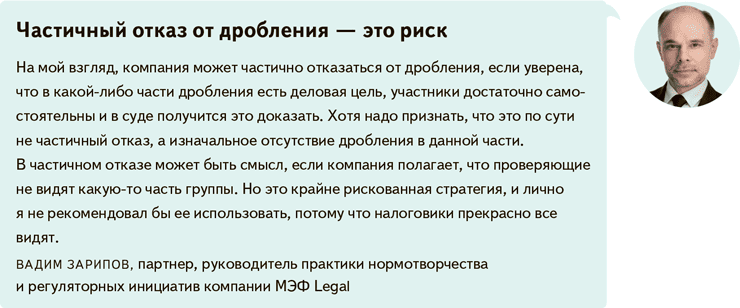

Бывает и частичный отказ от дробления

В Законе № 176-ФЗ упомянули, что возможен не только полный, но и частичный отказ от дробления бизнеса. В таком случае налоговая амнистия тоже полагается. ФНС привела пример, как это должно работать на практике.

Если упрощать, то компания обеляет только часть бизнеса, а какие-то участники схемы остаются лишь формально независимыми и продолжают применять спецрежим. Тогда налоговики спишут доначисления тоже частично. Для расчета учтут долю доходов, которую компания продолжает получать за счет дробления (п. 18 приложения к письму ФНС № СД-4-2/11836).

Возникает вопрос: зачем частичный отказ от дробления нужен бизнесу? Здесь может быть два варианта. Первый — компания рассчитывает доказать, что незаконного дробления больше нет. Второй вариант — компания надеется, что налоговики не смогут вычислить оставшуюся часть схемы.

Оповещать налоговиков об отказе от дробления не обязательно, но не запрещено

Специальных заявлений об отказе от дробления нет. Но компания вправе проинформировать о своем решении налоговиков.

Компания продемонстрирует свою добросовестность и желание идти на контакт, если доложит о своем решении. Для налоговиков это точно не лишняя информация, им будет проще планировать проверки. Но сам бизнес вряд ли получит прямые и очевидные выгоды.

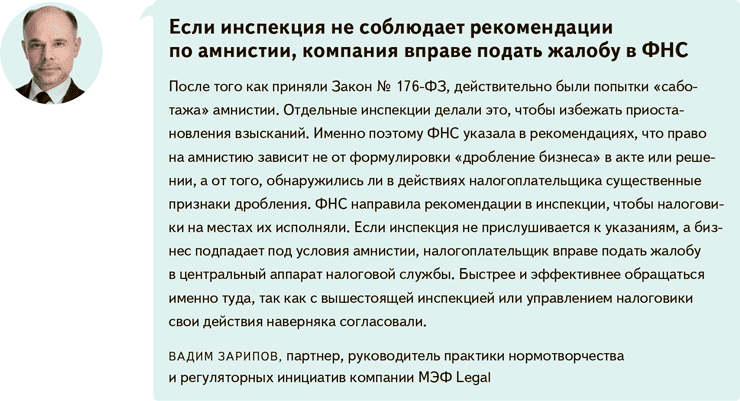

Амнистия возможна, даже если инспекторы избегают слова «дробление»

В НК закрепили понятие «дробление бизнеса». Если налоговики на проверке за 2022—2024 годы выявили именно дробление, то их решение не вступит в силу, пока не станет ясно, отказалась компания от схемы в 2025—2026 годах или нет. Если отказалась, доначисления спишут. Правило действует с 12 июля 2024 года и касается решений, не вступивших в силу до этой даты (ч. 2, 4 ст. 6 Закона № 176-ФЗ).

Из-за того, что взыскать доначисления по дроблению не получится еще долго или вообще никогда, инспекторы стали избегать формулировок о дроблении в актах и решениях. Якобы тогда решение можно не приостанавливать. С такой практикой компании столкнулись уже в 2024 году.

ФНС лишила смысла уловки инспекторов. Не важно, как они назвали нарушение. Если консолидируют доходы или другие показатели, значит, нашли дробление. То есть компания или ИП вправе претендовать на амнистию (п. 7 приложения к письму ФНС № СД-4-2/11836). Теперь появился аргумент на случай, если инспекторы незаконно пытаются взыскать доначисления. Даже если в акте или решении ИФНС нет формулировки о дроблении, налоговая амнистия для бизнеса все равно будет возможна.

По амнистии простят не все

Проще

Риски дробления компании можно посмотреть в сервисе Главбух Контрагенты.

Амнистия не будет распространяться на те нарушения, которые возможны и вне рамок дробления, например:

— НДФЛ и взносы по конвертным зарплатам;

— налоги, которые доначислили из-за занижения выручки;

— страховые взносы, если дробление использовали ради статуса МСП и льготного тарифа взносов.

Если компания принимает решение, идти ли на амнистию, стоит просчитать, какую часть доначислений ей простят. Также учитывайте сроки. Налоговая амнистия не будет действовать:

— если налогоплательщик не отказался от дробления бизнеса в 2025—2026 годах;

— дробление выявили за периоды 2021 года и ранее;

— решение по проверке за периоды 2022—2024 годов вступило в силу до 12 июля 2024 года.

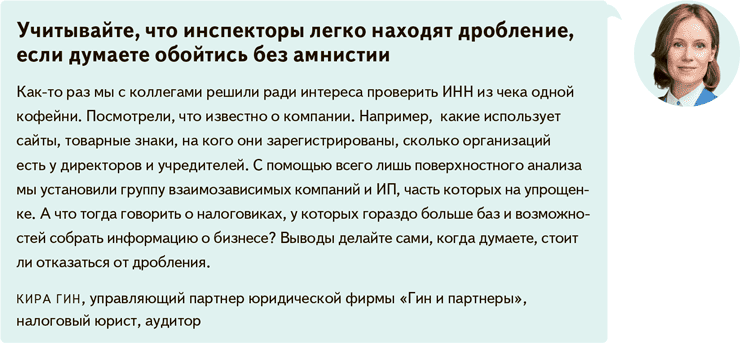

Дробление видно даже по открытым источникам

Владельцы бизнеса могут считать, что налоговики не заметят дробления, поэтому идти на амнистию не стоит. Но юристы предупреждают: обнаружить признаки дробления просто. Для этого достаточно, например, изучить сайт компании или уголок потребителя. Тогда на проверке ИФНС потребуется только собрать доказательства.

По амнистии простят не все

Проще

Риски дробления компании можно посмотреть в сервисе Главбух Контрагенты.

Амнистия не будет распространяться на те нарушения, которые возможны и вне рамок дробления, например:

— НДФЛ и взносы по конвертным зарплатам;

— налоги, которые доначислили из-за занижения выручки;

— страховые взносы, если дробление использовали ради статуса МСП и льготного тарифа взносов.

Если компания принимает решение, идти ли на амнистию, стоит просчитать, какую часть доначислений ей простят. Также учитывайте сроки. Налоговая амнистия не будет действовать:

— если налогоплательщик не отказался от дробления бизнеса в 2025—2026 годах;

— дробление выявили за периоды 2021 года и ранее;

— решение по проверке за периоды 2022—2024 годов вступило в силу до 12 июля 2024 года.

Дробление видно даже по открытым источникам

Владельцы бизнеса могут считать, что налоговики не заметят дробления, поэтому идти на амнистию не стоит. Но юристы предупреждают: обнаружить признаки дробления просто. Для этого достаточно, например, изучить сайт компании или уголок потребителя. Тогда на проверке ИФНС потребуется только собрать доказательства.

© Материал из Справочной системы «Управление многоквартирным домом»

https://1umd.ru

Дата копирования: 23.12.2024