Новые формулировки для вашей учетной политики на 2025 год

Журнал «Главбух», №24 Декабрь 2024

Учетная политика

Вместе с аудиторами составили новые формулировки для вашей учетной политики. Со следующего года вступают в силу два ФСБУ: по отчетности и по инвентаризации. В статье найдете обязательные поправки, которые надо внести в учетную политику до 31 декабря. В конце статьи — сервис, который составит для вас учетную политику на 2025 год.

Важная деталь

Применение ФСБУ 4/2023 не надо закреплять в учетной политике на следующий год, поскольку стандарт и так действует с 1 января 2025 года.

Утвердите формы бухотчетности, чтобы подогнать их под себя

С 2025 года отчетность составляют по новому ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность». Стандарт будет обязательным, поэтому не нужно отдельно закреплять в учетной политике, что переходите на него (приказ Минфина от 04.10.2023 № 157н).

Свои формы отчетов разработайте по образцам из приложений к ФСБУ. Формы утвердите в учетной политике (п. 62 ФСБУ 4/2023). Образцы из ФСБУ — основа, которую вы вправе дорабатывать исходя из специфики деятельности компании. Но безопаснее не менять структуру, не убирать обязательные строки и графы, чтобы отчетность прошла через специальные программы проверяющих.

Вы можете использовать полные либо упрощенные формы бухотчетности, если имеете на это право. Например, если у вас малая компания (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Разберем формулировки политики для обоих вариантов.

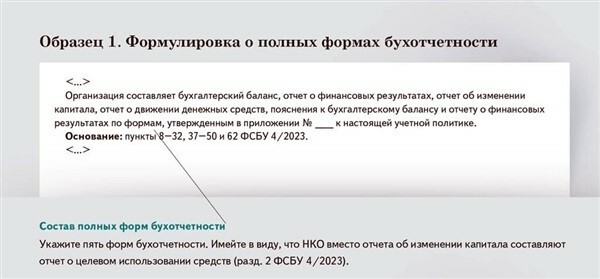

Полная годовая отчетность для всех компаний, кроме НКО, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним: отчета об изменениях капитала, отчета о движении денежных средств, пояснений. Если используете полные формы, берите формулировку из образца 1.

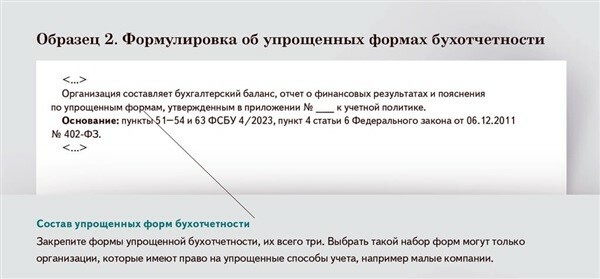

В упрощенную отчетность входят бухгалтерский баланс, отчет о финансовых результатах и пояснения (п. 51—54 ФСБУ 4/2023). По ФСБУ 4/2023 в упрощенной отчетности по-прежнему можно объединять показатели в однородные группы и приводить только итоговые показатели таких групп.

Если используете право на упрощенную бухотчетность, закрепите это в приказе о внесении изменений в учетную политику на 2025 год, как на образце 2.

Если не утвердите формы, лишаетесь выбора и достоверности. Вы можете и не утверждать формы из ФСБУ о бухотчетности в учетной политике, они все равно будут для вас обязательными. Но тогда теряете право доработать формы для своей компании или применять упрощенную отчетность. Кроме того, ваша отчетность может оказаться недостоверной, например, по мнению аудитора.

Важная деталь

ОДДС и отчет об изменениях капитала при упрощенной отчетности можно не составлять. Существенные показатели оттуда раскройте в пояснениях.

Выберите критерии существенности, чтобы сделать отчетность достоверной

Укажите в политике, какие показатели считаете существенными, их будете раскрывать в отчетности обособленно. Уровень существенности компании определяют самостоятельно (п. 10 ФСБУ 4/2023).

Используйте количественные и качественные критерии существенности. Количественные критерии обычно устанавливают в процентах. Например, существенность показателя капвложений можно определить в процентах от величины статьи «Основные средства».

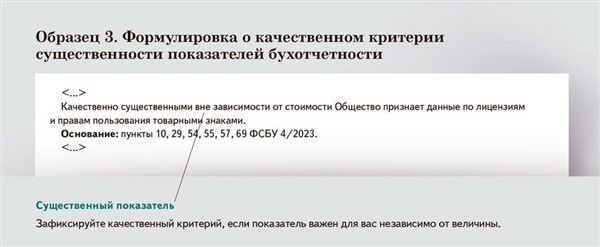

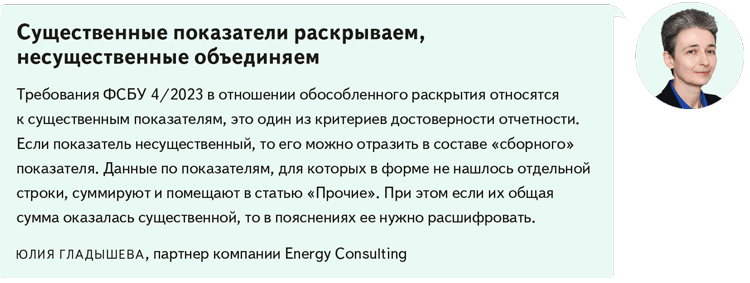

Качественные критерии не зависят от величины показателя, а учитывают его важность для компании. К примеру, она инвестирует в строительство недвижимости и объект должен быть завершен, это влияет на решение инвесторов. Или компания использует товарные знаки и лицензии, это обеспечивает ее основную деятельность. В таком случае объекты стоит отражать обособленно. Пример формулировки для вашей учетной политики по качественному критерию показали на образце 3.

Без критериев существенности компания рискует потерять клиентов и инвесторов. Компания определяет существенность самостоятельно. Но стандарт дает один критерий: если из-за отсутствия информации в отчетности пользователь не сможет принять правильное решение, то эта информация — существенная (информационное сообщение Минфина от 26.03.2024 № ИС-учет-50). Если контрагенты или инвесторы не найдут в отчетности нужных сведений или заподозрят ошибки, то могут отказаться от взаимоотношений.

Группируйте показатели, чтобы вашу отчетность легко поняли

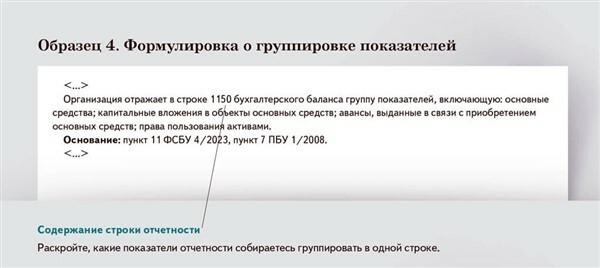

Компания вправе объединять часть показателей в формах бухотчетности, если они близкие по характеру (п. 11 ФСБУ 4/2023). Например, основные средства можно представить одной строкой, а можно детализировать: ОС, капвложения в ОС, права пользования активом. Выбранный вариант закрепите в учетной политике. Воспользуйтесь формулировкой из образца 4.

Проще

Можно утвердить одним приказом изменения в учетную политику и для бухучета, и для налогового учета. Сделайте это не позднее 28 декабря 2024 года. Скачайте образец приказа.

Если не сгруппировать показатели, «замусорите» отчетность. Контрагентам, банкам и инвесторам будет сложно анализировать отчетность. Пользователи могут задуматься, зачем показатели оставили, почему посчитали существенными. Понятная отчетность даст вашей компании преимущество перед конкурентами.

Закрепите правило о досрочном применении ФСБУ, чтобы упростить инвентаризацию

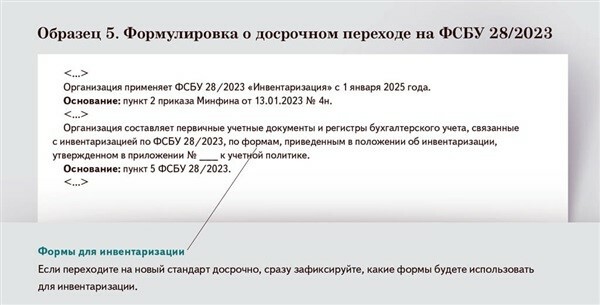

Включите в учетную политику пункт о применении ФСБУ 28/2023 «Инвентаризация», если переходите на него досрочно — с 1 января 2025 года. Для этого воспользуйтесь формулировкой из образца 5. Если будете применять ФСБУ только с даты, когда он станет обязательным, — с 1 апреля 2025 года, в учетной политике можно ничего не фиксировать.

Перейти на ФСБУ 28/2023 с 1 января удобно, если вы собираетесь проводить инвентаризацию в начале года. Например, чтобы передать имущество в аренду. Тогда все инвентаризации в 2025 году вы проведете по единым правилам.

Если отложите переход на новый стандарт, усложните себе работу. По старым правилам состав комиссии по инвентаризации шире, чем по новым. Поэтому до перехода на ФСБУ 28/2023 потребуется привлекать больше сотрудников. Если в течение года будете проводить инвентаризацию по разным правилам, результаты потребуется пересчитывать для отражения в отчетности.

Что еще добавить в учетную политику

Смотрите в таблицах 1 и 2, какие еще важные записи стоит внести в учетную политику на 2025 год. Разберем основные изменения в политике по бухгалтерскому и налоговому учету, дадим готовые формулировки.

Таблица 1. Формулировки для политики по бухучету

|

О чем поправка

|

Нормативка

|

Готовая формулировка

|

|

Промежуточная отчетность по полному составу

|

Пункт 56 ФСБУ 4/2023

|

Промежуточная отчетность содержит ту же информацию и с той же степенью раскрытия, что и годовая отчетность

|

|

Промежуточная отчетность по сокращенному составу

|

Пункт 56 ФСБУ 4/2023

|

Промежуточная отчетность составляется только по существенным показателям, которые изменились. Показатели, которые не менялись, отражают с разбивкой по кодовым строкам без их дополнительной расшифровки

|

|

Промежуточная отчетность по периодам и срокам

|

Пункты 55—57 и 63 ФСБУ 4/2023

|

На основании требования устава отчетными периодами для составления промежуточной бухгалтерской отчетности являются 1-й квартал, полугодие, 9 месяцев отчетного года. Сроки составления промежуточной бухгалтерской отчетности — не позднее 25-го числа месяца, следующего за каждым истекшим отчетным периодом

|

Таблица 2. Формулировки для политики по налоговому учету

|

О чем поправка

|

Нормативка

|

Готовая формулировка

|

|

Применение федерального инвестиционного вычета для ОС при расчете налога на прибыль

|

Статья 286.2 НК

|

Организация применяет федеральный инвестиционный налоговый вычет по налогу на прибыль по всем основным средствам и нематериальным активам, которые соответствуют критериям, установленным Правительством РФ

|

|

Применение регионального инвестиционного вычета для ОС при расчете налога на прибыль

|

Статья 286.1 НК

|

Организация применяет инвестиционный налоговый вычет, предусмотренный подпунктами 1 и 2 пункта 1 статьи 286.1 НК, к объектам основных средств третьей — десятой амортизационных групп с учетом норм закона субъекта РФ

|

|

Выбор ставки НДС на УСН

|

Пункт 8 статьи 164 НК

|

Налогоплательщик применяет ставку НДС 5 (7, 20 или 10) процентов

|

|

Повышающие коэффициенты для ОС — высокотехнологичного оборудования

|

Пункт 1 статьи 257 НК

|

При формировании первоначальной стоимости всех основных средств, которые включены в Перечень российского высокотехнологичного оборудования, утверждаемый Правительством, Общество учитывает расходы с коэффициентом 2

|

Остальные формулировки по изменениям 2025 года смотрите в таблице.

Изменения — 2025

С 2025 года меняются правила по всем налогам

С 1 января вас ждут поправки по НДФЛ, упрощенке, НДС и другим налогам. Изменятся ставки, сроки уплаты, а отчитываться надо будет по новым формам. Журнал поможет разобраться в изменениях и ничего не упустить. Заранее рассказываем, о чем вы прочитаете в 2025 году.

— Когда и по каким формам отчитываться в 2025 году. ФНС обновила формы РСВ, деклараций по НДС, прибыли и других отчетов. Поэтому сделаем для вас справочник по сдаче отчетности в 2025 году с рекомендациями от ФНС и СФР. Приложим календарь с безопасными сроками сдачи и сервис самопроверки всех форм.

— Как платить НДФЛ по новым правилам. С 2025 года начнут действовать пять ставок по НДФЛ от 13 до 22 процентов, а работникам надо предоставлять больше вычетов. Из-за поправок вам необходимы новые документы по НДФЛ. Мы подготовим образцы заявлений и уведомлений на 2025 год и инструкцию от ФНС, как теперь платить НДФЛ.

— Как впервые отчитаться по НДС на упрощенке. Компании и ИП на УСН начинают платить НДС. Дадим образец с пояснениями налоговиков, как заполнить первую декларацию по НДС.

— Что меняется в работе с налоговиками. С февраля вы не должны будете отправлять квитанцию о приеме требований и уведомлений, но из-за этого станет сложнее следить за сроком на ответ. Приведем рекомендации ФНС, как отсчитывать сроки и получать оповещения о новых документах.

— Какие показатели проверить в годовой декларации по УСН. Декларацию за 2024 год налоговики проверят по 10 новым контрольным точкам. Покажем, что должно сходиться в отчете, чтобы инспекторы не отказали в приеме.

— Как читать новую справку о расчете пеней. Налоговики вот-вот выпустят новую справку, по которой можно будет проверить расчет пеней. Дадим руководство от ФНС, как получить и расшифровать документ.

— Как по-новому оплачивать командировки с туристическим налогом. Разъясним, как компенсировать работнику налог и какое нужно подтверждение, чтобы учесть его в расходах.

— Кому полезен новый порядок обжалования. Инспекторы начнут рассматривать жалобы за семь рабочих дней. Это упрощенный порядок, который компании смогут выбрать добровольно. Расскажем о первом опыте бухгалтеров, которые воспользуются новыми правилами.

https://artservice.glavbukh.ru/bss/uchetka/?v=101220241115

Благодарим за помощь в подготовке статьи ЮЛИЮ ГЛАДЫШЕВУ, партнера группы компаний Energy Consulting, ЕЛЕНУ ПОПОВУ, заместителя директора Учебно-методического Института ЖКХ и Строительства НИУ ВШЭ, члена комитета по образованию, аттестации и сертификации Ассоциации «Российский Союз аудиторов», и ЮЛИЮ ХОХЛОВУ, руководителя проектов, методолога по бухгалтерскому учету и налогообложению ООО «ФинЭкспертиза»

© Материал из Справочной системы «Управление многоквартирным домом»

https://1umd.ru

Дата копирования: 23.12.2024