Зарплата в субботу и НДФЛ в январе. Что особенного в расчетах с работниками за декабрь

Журнал «Главбух», №24 Декабрь 2024

Декабрьские выплаты

Согласовали с Рострудом и ФНС схемы, опираясь на которые вы вовремя рассчитаетесь с сотрудниками за декабрь, удержите и заплатите НДФЛ. В большинстве случаев выдать зарплату нужно не позже субботы, 28 декабря. А налог с некоторых декабрьских доходов можно удержать и перечислить до конца января. Читайте, что еще особенного в декабрьских выплатах. В конце статьи — сервис, который подскажет, когда выдать декабрьскую зарплату, заплатить с нее НДФЛ и взносы, показать отчисления в уведомлениях и в отчетности.

Во второй половине декабря больше выплат, чем обычно: определите сроки по схемам

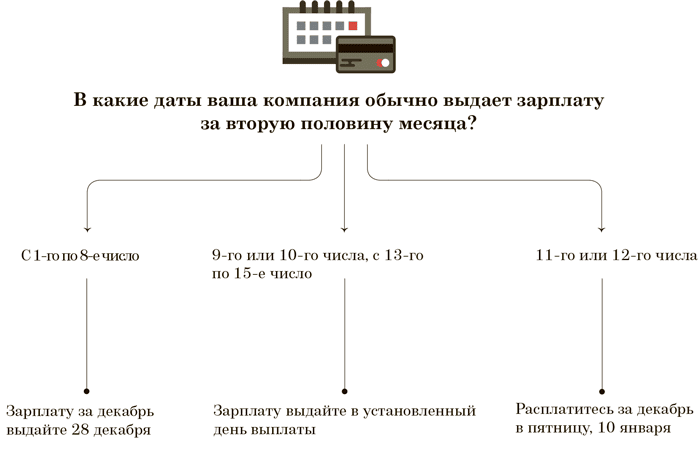

На вторую половину декабря могут выпасть сразу две выплаты: декабрьский аванс и расчет за декабрь. Конкретная дата выдачи денег зависит от того, в какие сроки обычно расплачиваетесь с работниками. Сроки для выплат за декабрь смотрите на схемах 1 и 2.

Схема 1. В какой день выдать аванс за декабрь

Схема 2. В какой день выдать зарплату за декабрь

Например, рассчитываетесь с сотрудниками за месяц 5-го числа. Зарплату за декабрь выдайте не позднее субботы — 28 декабря. Это актуально, даже если компания работает по шестидневке или ежедневно.

Срочная новость от 20 декабря

Налоговики придумали новый код для декабрьского уведомления по НДФЛ

Бухгалтерам стоит быть бдительными при заполнении уведомлений по НДФЛ в декабре. В некоторых регионах инспекции придумали несуществующий код налогового периода — 34/14. Его якобы надо ставить в уведомлении, отражая НДФЛ, удержанный с 23 по 31 декабря. Об этом налоговики сообщили компаниям в памятке (есть в редакции).

В конце декабря уведомление по НДФЛ надо представить дважды:

1) 25 декабря — о суммах НДФЛ, исчисленного и удержанного за период с 1 по 22 декабря (код периода — 34/03).

2) 28 декабря — о суммах НДФЛ, исчисленного и удержанного за период с 23 по 31 декабря.

В последнем случае при заполнении уведомления ставьте код 34/13. Других кодов для этого периода нет. Налоговики, выпуская памятку для компаний, допустили опечатку. Это нам подтвердили в ФНС.

Руководитель может принять решение выдать заплату заранее. Но тут будьте внимательны. Да, поступить так можно (письмо Минтруда от 25.01.2019 № 14-1/ООГ-461). Главное рассчитаться с сотрудниками не позже сроков, которые установлены в компании и приняты по ТК. Аргумент — выдача зарплаты раньше срока не ухудшает положение работников. Вместе с тем чиновники против зарплаты за неотработанное время (письмо Роструда от 30.06.2022 № ПГ/16063-6-1). То есть выдать зарплату за декабрь 28 декабря вместо 9 января можно, но при выплате раньше 28-го числа к компании могут быть вопросы. Ведь декабрь еще не отработан. К тому же сотрудник до конца месяца может, к примеру, заболеть, тогда зарплату придется пересчитывать.

Если работодатель по собственной инициативе решил рассчитаться с сотрудниками раньше срока, ему понадобится дополнительно следить за тем, чтобы сотрудники получали зарплату равномерно — вплоть до дополнительных выплат. Ведь выдавать зарплату по правилам ТК нужно не реже чем каждые полмесяца. Например, компания решила рассчитаться с сотрудниками 28 декабря вместо 10 января. Следующая выплата будет только 24 января. Поэтому безопаснее перечислить работникам в январе дополнительную выплату, скажем, 10 января.

ИВАН ШКЛОВЕЦ,

заместитель руководителя Роструда

Ориентируйтесь не на график работы компании,

а на общепринятые выходные и праздничные дни.

Если выдаете зарплату 5-го числа, выдайте ее за декабрь

28 декабря, даже если 5 января у вас рабочий день.

Еще по этой теме

Подсказки и образцы, чтобы с 1 января изменить в компании зарплатные сроки.

Дата дохода — 31 декабря: решите, в какой день удержать НДФЛ

В НК есть два вида доходов, дата признания которых для целей расчета НДФЛ выпадает на последний день месяца. Это сверхнормативные суточные по командировкам и материальная выгода (подп. 6 и 7 п. 1 ст. 223 НК). Удержать налог надо в день ближайшей выплаты сотруднику дохода, например зарплаты.

В декабре с этим возникала проблема. Дата дохода — 31 декабря. По правилам 2024 года удержать налог вы вправе только в этот день. Доход у работника появился именно 31 декабря, а удержать НДФЛ можно только в пределах налогового периода, то есть календарного года. Но в выходной день 31 декабря зарплату никто не выдаст, компании сделают это раньше либо позже.

С 2025 года вступает в силу новая редакция пункта 5 статьи 226 НК. Она позволит удерживать прошлогодний налог до 31 января текущего года. Это касается в том числе налога с материальной выгоды или сверхнормативных суточных. Поэтому удержать НДФЛ за декабрь 2024 года можно будет до 31 января 2025 года, если раньше такой возможности не появится.

ВЛАДИСЛАВ ЛАБУТОВ,

советник государственной гражданской

службы РФ 1-го класса

Дата дохода для декабрьских сверхнормативных

суточных и матвыгоды — 31 декабря. Удержать НДФЛ

можно в течение января. Но если сделать это, например,

28 декабря, претензий не будет.

На заметку

Как оплатить работнику 28 декабря, если директор объявил этот день выходным

Если выходной объявила сама компания, это считается невыполнением норм труда по вине работодателя (ст. 155 ТК). В таком случае за 28 декабря работники должны получить не ниже средней зарплаты. Ее считают по правилам, установленным для случаев, не связанных с оплатой отпусков. При этом компания не может 28 декабря объявить выходным, а вместо него сделать рабочим другой выходной день, например 8 января. Выходные дни переносят на другие дни только федеральным законом или нормативным актом Правительства (ч. 5 ст. 112 ТК). У работодателя нет права переносить праздничные выходные по своему усмотрению.

Важная деталь

Взносы за декабрь вы вправе заплатить в декабре. Тогда в уведомлении ставьте код периода 34/03 (письмо ФНС от 18.11.2024 № БС-4-11/13083).

В декабре посчитали январские отпускные: учтите их для налогов в нужном периоде

Посмотрите в графике отпусков на 2024 год, кто из сотрудников запланировал отпуск на январь. Если первый день отпуска приходится на период с 9 по 12 января 2025 года, отпускные работнику нужно выдать не позднее 28 декабря. Ведь если отсчитать три полных календарных дня, крайняя дата по Трудовому кодексу во всех этих случаях приходится на выходной день — 8 января или раньше (ст. 136 ТК). А выдать отпускные заранее будет проблематично, поскольку в расчетный период войдет и декабрь.

Когда будете считать отпускные, возьмите в расчет заработок за 2024 год, в том числе зарплату за декабрь. Включите в расчет и премию за работу в 2024 году. Сотрудник идет в отпуск в 2025 году, поэтому премия за 2024 год попадает в его общий заработок. Если работник получит ее уже после отпуска, пересчитайте ему отпускные и доплатите разницу.

Также учитывайте, что праздничные дни в число дней отпуска не входят (ст. 120 ТК). Оплачивать их не нужно. Праздничными считают дни с 1 по 8 января (ст. 112 ТК). 29, 30 и 31 декабря — это обычные выходные.

Важная деталь

Если сотрудник заболеет в конце года, не оплачивайте эти дни, дождитесь больничного. Пособие сотрудник получит в январе — и от компании за первые три дня, и от фонда.

Если сотрудник написал заявление или по графику идет в отпуск с 13 января или позже, вы также вправе посчитать и начислить ему отпускные в декабре. Но выплатить отпускные можно и в январе, например 9-го числа. День выплаты важен для уплаты НДФЛ. Взносы же вы начисляете в том же месяце, что и саму выплату (п. 1 ст. 424 НК). Получается, если работник уходит в отпуск в январе, а отпускные вы начислите в декабре, посчитайте и заплатите взносы за декабрь, включите эти суммы в годовой РСВ.

Для налога на прибыль действуют другие правила. Для учета отпускных при расчете налога на прибыль важен период, к которому они относятся. Если в отпуск работник идет в январе, а отпускные вы начислите в декабре, значит, речь будет идти о расходах будущего года (письмо Минфина от 25.10.2016 № 03-03-06/2/62147). Но для взносов порядок иной: их вы учитываете в месяце начисления, то есть в декабре.

Срочная новость от 17 декабря

В графике отпусков безопаснее приводить точные даты отдыха сотрудников

Проверьте график отпусков. 17 декабря — последний день, чтобы его утвердить. За опоздание можно получить штраф. Но в спешке не стоит указывать в качестве периода отпуска просто месяц. Роструд не советует так делать (письмо от 25.10.2024 № ПГ/20978-6-1). В этом вопросе чиновники не сошлись во мнении с коллегами из Минтруда. Напомним, в сентябре Минтруд разрешил указывать в графике отпусков только месяц, если сотрудники не могут выбрать точные даты предстоящего отдыха (письмо Минтруда от 26.09.2024 № 14-6/ООГ-5659). Роструд же считает, что без точных дат могут быть разногласия между работодателями и работниками.

Вы не обязаны указывать даты отпуска в графике, но чтобы не спорить с сотрудниками безопаснее заранее определить точный период отпуска. Можно указать примерные даты, а потом внести изменения в график отпусков по заявлению сотрудника о переносе отдыха.

28

декабря —

не позже этой даты заплатите НДФЛ за декабрь и страховые взносы за ноябрь

Заполните два уведомления по НДФЛ: посмотрите, куда попадет декабрьская зарплата

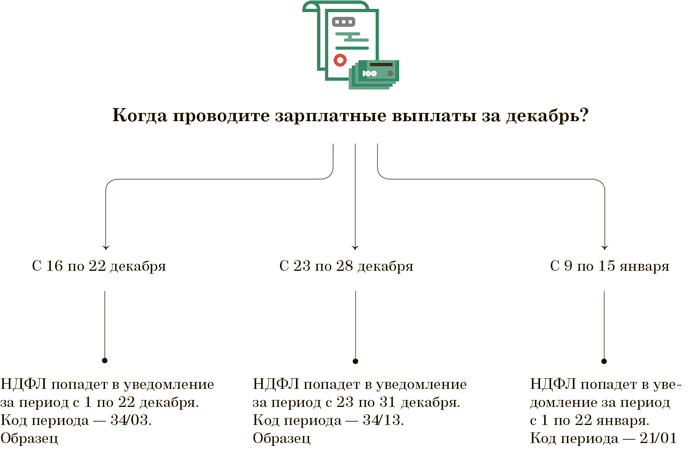

Во второй половине декабря вам понадобится подать два уведомления по НДФЛ и дважды заплатить налог. Причем перечислить налог надо в один день — 28 декабря. И это не по желанию, а обязательное правило для декабря. Зарплата за ноябрь попадет в период с 1 по 22 декабря, выплаты за декабрь смотрите на схеме 3.

Схема 3. В уведомление за какой период попадет НДФЛ с декабрьской зарплаты

Дата выдачи аванса за декабрь приходится на период с 16-го по 22-е число. В этом случае НДФЛ с аванса попадет в период с 1 по 22 декабря. Крайний срок подачи уведомления — 25 декабря. В этот же документ нужно включить и страховые взносы за ноябрь. Образец 1 — ниже.

Дата выдачи аванса приходится на период с 23-го по 30-е число. Для этих дат НДФЛ с аванса попадет в период с 23 по 31 декабря. Дедлайн для уведомления — 28 декабря. Образец 2 — ниже.

28

декабря —

не позже этой даты заплатите НДФЛ за декабрь и страховые взносы за ноябрь

Из-за новогодних каникул окончательно рассчитаться с работниками за декабрь, возможно, понадобится заранее. Тут могут быть две ситуации.

Дата выдачи зарплаты за вторую половину месяца приходится на период с 1-го по 8-е число. Рассчитаться с сотрудниками нужно 28 декабря. Значит, НДФЛ попадет в период с 23 по 31 декабря. Образец уведомления за этот период.→68 Если компания рассчитается с сотрудниками не позже 25 декабря, она может включить налог в одно уведомление с НДФЛ за период с 1 по 22 декабря.

Дата выдачи зарплаты за вторую половину месяца приходится на период с 9-го по 15-е число. Деньги сотрудники получат в январе. Это уже 2025 год, период с 1 по 22 января. Заплатить налог нужно не позже 28 января, а подать уведомление — в срок до 27 января включительно (перенос с субботы, 25 января). Код периода — 21/01

Ориентируйтесь не на график работы компании, а на общепринятые выходные и праздничные дни. Если выдаете зарплату 5-го числа, выдайте ее за декабрь 28 декабря, даже если 5 января у вас рабочий день.

https://artservice.glavbukh.ru/gb/2023/n22/dekabrskaya_zarplata/

© Материал из Справочной системы «Управление многоквартирным домом»

https://1umd.ru

Дата копирования: 23.12.2024