Как по-новому считать НДФЛ в 2026 году. Примеры на цифрах

Журнал «Главбух», №3 Февраль 2026

НДФЛ

Посмотрите на наших примерах, каких правил придерживаться, когда будете считать НДФЛ с январского аванса и других выплат 2026 года. Из-за налоговой реформы порядок усложнился, у вас появились новые обязанности по ставкам, вычетам и раздельным базам. Зато новые доходы законодатели убрали из-под налогообложения.

Перед выбором ставки НДФЛ проверяйте физлиц в реестре

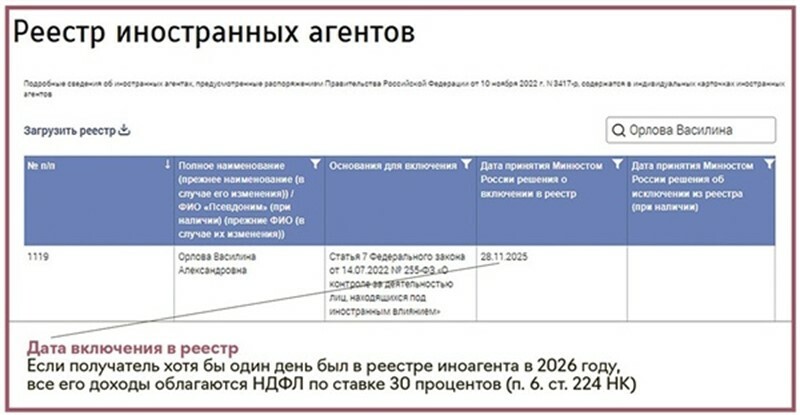

Прежде чем удерживать НДФЛ, убедитесь, что получатель дохода не является иноагентом. С 1 января облагаются НДФЛ по ставке 30 процентов все доходы физических лиц, которые хотя бы один день в году имели статус иноагента (п. 6 ст. 224 НК в ред. Федерального закона от 28.11.2025 № 425-ФЗ). Правило действует как для налоговых резидентов по НДФЛ, так и для нерезидентов. При этом стандартные и прочие вычеты по НДФЛ иноагентам не полагаются.

Смотрите реестр перед выплатой дохода. Чтобы не занизить НДФЛ, проверяйте всех получателей дохода в реестре иностранных агентов на minjust.gov.ru. Вбейте Ф. И. О. гражданина в поисковой строке. Если данных физлица нет в реестре, применяйте к доходам обычные прогрессивные ставки (п. 1 ст. 224 НК). Если же «физик» попал в список иноагентов, вы увидите его данные в реестре (см. скриншот). Тогда обратите внимание на дату включения в реестр. Применяйте ставку НДФЛ 30 процентов ко всем доходам физлица, если оно хотя бы один день в году было в реестре. И вычеты не предоставляйте. Имейте в виду, что Минюст пополняет реестр иноагентов еженедельно. Поэтому проверять физлиц безопаснее при каждой выплате дохода.

Реестр иноагентов на сайте Минюста (скачать)

Пример 1. Как удержать НДФЛ с доходов иноагента

Организация в январе 2026 года арендовала помещение под склад у физлица.

Арендная плата составила 130 000 руб. По договору нужно перечислить плату 19 января. Бухгалтер выяснила, что арендодатель оказался в реестре иноагентов. При выплате арендной платы 19 января удержите НДФЛ по ставке 30 процентов — 39 000 руб. (130 000 ₽ × 30%). Перечислите арендную плату за вычетом НДФЛ — 91 000 руб. (130 000 – 39 000). НДФЛ уплатите в бюджет не позднее 28 января (п. 6 ст. 226 НК).

На заметку

Появились новые КБК по НДФЛ

Минфин ввел новые КБК по налогам на 2026 год (приказ от 01.12.2025 № 171н). Применяйте новые коды:

182 1 01 02200 01 1010 110 — НДФЛ с доходов участников СВО в пределах 5 млн руб., уплаченный налоговыми агентами из перечня Правительства (п. 6.1 ст. 210 НК);

182 1 01 02220 01 1010 110 — НДФЛ в части суммы, превышающей 650 тыс. руб., с доходов участников СВО более 5 млн руб., уплаченный налоговыми агентами из перечня Правительства (п. 6.1 ст. 210 НК).

182 1 02 06000 06 1010 160 — добровольные взносы самозанятых на социальное страхование. Нужные коды для ваших платежей смотрите в сервисе.

Важная деталь

Если компания прощает долг контрагенту-физику, например за не оплаченные товары, и между сторонами нет трудовых отношений или взаимозависимости, с должника не нужно удерживать НДФЛ (письмо Минфина от 25.11.2025 № 03-04-05/113999)

Отпускные и другие выплаты из среднего заработка делите на «зарплатные» и «районные»

Если выплачиваете работникам районные коэффициенты и надбавки, опять придется делить средний заработок при расчете НДФЛ. С 1 января с выплат по среднему заработку при оплате отпускных, командировочных, компенсаций за отпуск и прочих нужно выделять долю дохода, которая приходится на районные коэффициенты и надбавки (п. 6.2 ст. 210 НК). К этой части дохода применяйте двухступенчатую шкалу ставок НДФЛ — 13 и 15 процентов (п. 1.2 ст. 224 НК). А к остальным выплатам работника из среднего заработка применяйте пятиступенчатую шкалу НДФЛ (п. 1 ст. 224 НК).

Такие правила уже применяли в начале прошлого года по разъяснениям ФНС (письмо от 28.01.2025 № БС-4-11/739). Однако в середине года Минфин решил, что делить средний заработок для расчета НДФЛ не нужно (письмо от 17.06.2025 № 03-04-07/58993). Но с 1 января 2026 года делить выплаты опять придется, это уже норма НК.

Делите средний заработок. Выделяйте в отпускных, компенсациях и прочих выплатах из среднего заработка «зарплатную» и «районную» части. В НК не прописали, как именно выделять такой доход. Допустимо определять долю прямых «районных» доходов в расчетном периоде и применять ее к среднему заработку.

Даже если ко всем доходам работника применяется ставка НДФЛ 13 процентов, делить средний заработок необходимо. Дело в том, что «зарплатный» и «районный» НДФЛ вы указываете в уведомлениях и отчетах с разными КБК.

Пример 2. Как делить отпускные для расчета НДФЛ

Работник организации собирается в отпуск с 26 января 2026 года. В расчет среднего заработка бухгалтер включил выплаты за 2025 год — всего 1 632 000 руб., в том числе зарплата составила 1 020 000 руб., районные надбавки и коэффициенты — 612 000 руб. Таким образом, доля районных доходов в среднем заработке составила 0,375 (612 000 ₽ : 1 632 000 ₽).

Общая сумма отпускных работника к начислению за 14 дней отпуска равна 64 974 руб. Бухгалтер выделил из этой суммы «зарплатную» и «районную» части, которые составили 40 608,75 руб. (64 974 ₽ × 0,625) и 24 365,25 руб. (64 974 ₽ х 0,375).

НДФЛ с «зарплатной» части отпускных равен 5279 руб. (40 608,75 ₽ × 13%), с районной — 3167 руб. (24 365,25 ₽ × 13%).

На заметку

Отпуска планируют увеличить на 14 дней

Вам придется больше считать отпускных, так как законодатели планируют изменения по отпускам. Увеличат ежегодный отпуск для отдельных работников. Получить дополнительные 14 дней отпуска смогут многодетные работники, в том числе и работники-ИП. Сотрудники с 3 и более детьми смогут взять такой отпуск в любое удобное время. Поправки планируют принять в весеннюю сессию.

С лимитом для стандартных вычетов сравнивайте основную налоговую базу

Лимит доходов для стандартных вычетов по НДФЛ на детей в 2026 году по-прежнему составляет 450 000 руб. (подп. 4 п. 1 ст. 218 НК). Однако появились другие новые правила. Если доходы работника попадают в разные налоговые базы, например основную пятиступенчатую и районную двухступенчатую, с лимитом нужно сравнивать только доходы из основной базы по НДФЛ.

Проверьте настройки программы. Убедитесь, что ваша программа верно определяет право работников на вычеты и сравнивает с лимитом в 450 000 руб. только доходы из основной зарплатной налоговой базы. Начиная с месяца, в котором основная база доходов работника превысила лимит в 450 000 руб., вычеты на детей не должны предоставляться. Какие еще изменения по социальным вычетам вступили в силу с 1 января, читайте ниже.

Пример 3. Как применять вычеты, если доходы относятся к разным базам

Общая сумма доходов работника в январе составила 460 000 руб., в том числе зарплата — 300 000 руб., районные коэффициенты и надбавки — 160 000 руб. У работника двое детей в возрасте 10 и 5 лет.

Доходы в виде зарплаты включаются в основную налоговую базу, которая облагается по пятиступенчатой шкале НДФЛ. Районные выплаты — в другую базу с двухступенчатой шкалой налога. Поскольку основная налоговая база не превысила 450 000 руб., в январе работнику полагаются вычеты на детей.

На заметку

Изменения по социальным НДФЛ-вычетам: утвержденные и запланированные

Два изменения по НДФЛ-вычетам законодатели уже утвердили (ст. 219 НК). Третье изменение — пока проект.

ГТО-вычеты. Социальные вычеты на ГТО в 2026 году также составляют 18 000 руб. в год. Получить их вправе работники, которые получили значок ГТО и прошли либо диспансеризацию, либо профилактический медосмотр. В 2025 году для вычета требовалась только диспансеризация, медосмотра было недостаточно.

Фитнес-вычеты. Социальный вычет по НДФЛ за занятия спортом с 2026 года можно получить не только на себя и несовершеннолетних детей, но и на родителей, которые получают пенсию.

Вычет на животных. В Госдуму внесли законопроект о предоставлении налогового вычета на ветеринарные услуги. Вычет смогут получить владельцы домашних животных. Точные размеры пока не называют. Поправки должны заработать с 2027 года.

Материальную помощь на рождение ребенка НДФЛ не облагайте

Необлагаемый минимум материальной помощи на рождение ребенка с 1 января составляет 1 млн руб. (п. 8 ст. 217 НК). Обязательное условие — материальная помощь должна быть выплачена в течение первого года после рождения или усыновления ребенка. Лимит действует на каждого ребенка для каждого родителя.

Не удерживайте НДФЛ с материальной помощи родителям. Даже если ребенок у работника родился в 2025 году, вы можете применить новый лимит в 2026-м и не удерживать налог с выплачиваемой в январе или позднее помощи в пределах 1 млн руб. Это нам подтвердили в ФНС (информация от 27.01.2026 на nalog.gov.ru). Для освобождения от НДФЛ важно, чтобы приказ был оформлен на единую сумму материальной помощи. Кстати, с 1 января материальная помощь к рождению ребенка в пределах 1 млн руб. также не облагается страховыми взносами (подп. 3 п. 1 ст. 422 НК). Какие еще доходы физлиц не облагаются НДФЛ в 2026 году, смотрите ниже.

Пример 4. Как применять новый лимит для НДФЛ с материальной помощи

Организация выплачивает сотруднице материальную помощь к рождению ребенка в сумме 150 000 руб. Ребенок родился в декабре 2025 года, а материальную помощь компания оформляет в январе 2026 года.

Оформите приказ директора на выплату единовременной материальной помощи в январе 2026 года. И при выплате не удерживайте НДФЛ, так как сумма не превышает 1 млн руб.

На заметку

Два вида доходов, которые не облагаются НДФЛ с 2026 года

Компенсация стоимости полиса ДМС. Если ваш работник оформлял полис добровольного медицинского страхования для въезда и пребывания на территориях иностранных государств на время служебной командировки, а вы компенсировали его расходы, НДФЛ с дохода не удерживайте (абз. 13 п. 1 ст. 217 НК).

Компенсация за утраченное имущество. Не облагаются НДФЛ доходы в виде возмещения виновным стоимости утраченного имущества по законодательству РФ, актам субъектов РФ и решениям местных органов, если выплаты получил собственник имущества, которое утрачено или требует восстановления (абз. 16 п. 1 ст. 217 НК).

© Материал из Справочной системы «Управление многоквартирным домом»

https://1umd.ru

Дата копирования: 09.02.2026