Когда и как списывать дебиторскую задолженность

Актуально на 9 фев 2024

|

Александра Разживина, главный бухгалтер ООО «Бухгалтерская фирма "Бизнес-актив"»

|

Бухгалтеры управляющих МКД организаций должны отслеживать безнадежную дебиторскую задолженность и своевременно списывать ее. Если этого не сделать, заплатите большую сумму налогов и могут привлечь к ответственности. В рекомендации мы объяснили, какие долги считать безнадежными и как правильно их списывать в бухгалтерском и налоговом учете.

Какие долги признают безнадежными

Долги в пользу организации признают безнадежными в двух случаях.

Первый случай – истек срок исковой давности.

Срок исковой давности составляет три года с момента, когда должник нарушил право организации, то есть не внес платеж за ЖКУ в срок (ч. 1 ст. 196, п. 2 ст. 200 ГК). По общему правилу это значит – с 10-го числа месяца, который следует за расчетным (ч. 1 ст. 155 ЖК).

Управляющая МКД организация вправе взыскивать в судебном порядке долг собственников в любом случае. Суд применяет срок исковой давности только по заявлению стороны в споре. Если должник не заявляет о его истечении, суд рассматривает дело по существу согласно пункту 2 статьи 199 ГК.

Срок исковой давности может прерываться и начинать течь заново. Такое происходит, если должник совершил действия, которые свидетельствуют о признании долга: например, подал заявление об отсрочке или рассрочке оплаты, частично оплатил долг. Такое правило следует из статьи 203 ГК, пункта 23 постановления Пленума Верховного суда от 29.09.2015 № 43.

Второй случай – задолженность нереально взыскать.

Задолженность признают безнадежной (нереальной ко взысканию), если:

- организация-должник ликвидирована;

- гражданин-должник умер;

- организацию-должника исключили из ЕГРЮЛ как недействующее юридическое лицо;

- гражданина-должника признали банкротом, и его долги считаются погашенными согласно Закону от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»;

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возврате исполнительного листа взыскателю из-за невозможности взыскания.

Судебный пристав вернет взыскателю исполнительный документ, если:

- невозможно установить, где находится должник, его имущество;

- невозможно получить сведения о принадлежащих должнику денежных средствах и других ценностях;

- отсутствует имущество, на которое можно обратить взыскание.

Такие правила следуют из пункта 2 статьи 266 НК, части 1 статьи 46 Закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», письма Минфина от 22.06.2011 № 03-03-06/1/373.

В любом случае срок исковой давности не может превышать 10 лет со дня возникновения обязательства (п. 2 ст. 200 ГК).

Необходимость списывать безнадежную дебиторскую задолженность установлена пунктом 77 положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина от 29.07.1998 № 34н (далее – Положение № 34н).

Как документально оформить списание

Чтобы списать дебиторскую задолженность, сделайте три шага.

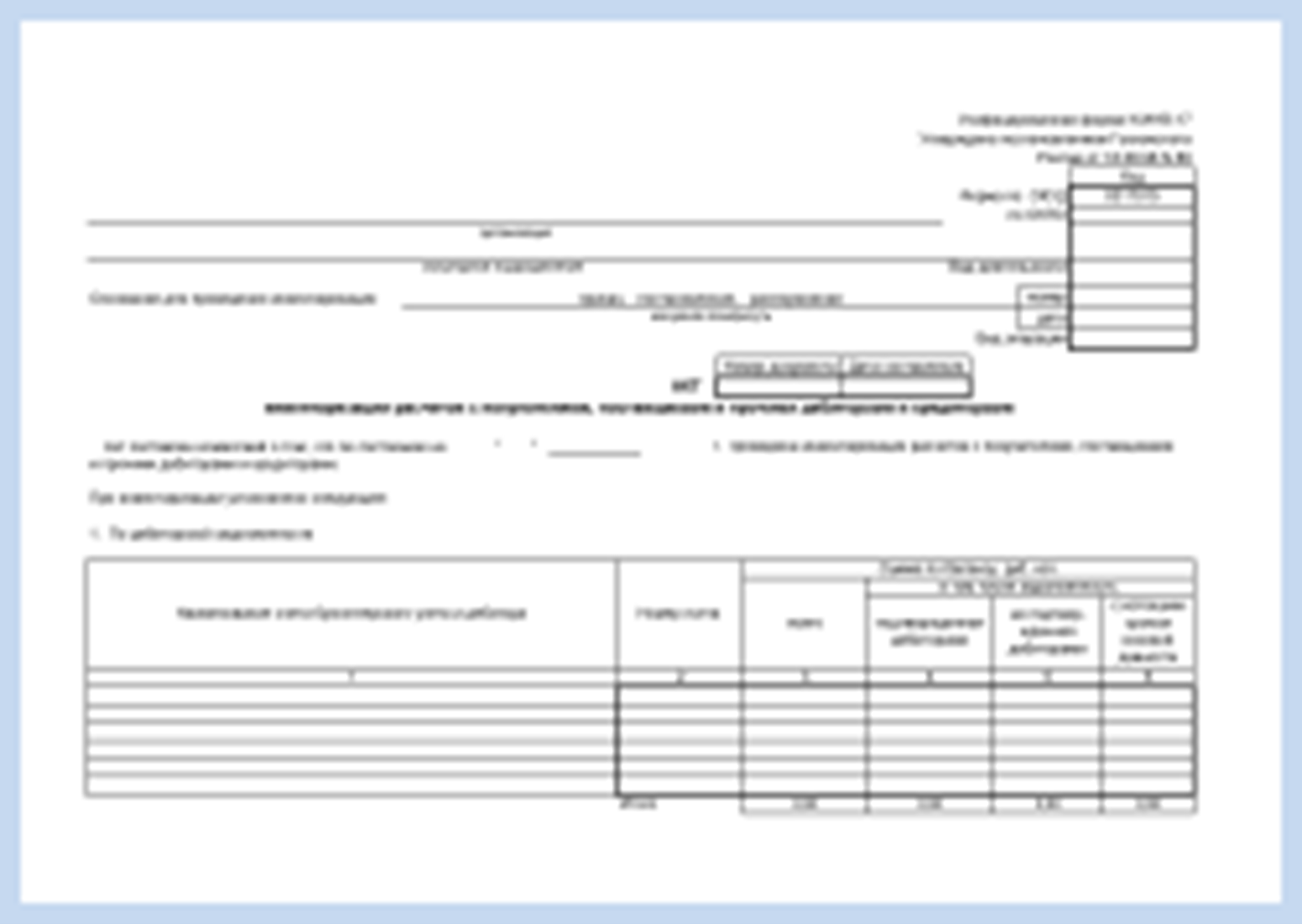

- Проведите инвентаризацию обязательств и составьте акт инвентаризации расчетов. Вы можете сами разработать форму акта либо использовать унифицированную форму № ИНВ-17, утвержденную постановлением Госкомстата от 18.08.1998 № 88.

- Оформите письменное обоснование, чтобы признать дебиторскую задолженность безнадежной, нереальной для взыскания. К обоснованию приложите документы, которые подтверждают возникновение дебиторской задолженности и истечение срока исковой давности, невозможность взыскать просроченную задолженность.

- Подготовьте приказ о списании дебиторской задолженности. Руководитель организации должен его подписать после того, как рассмотрит результаты инвентаризации.

Такие условия установлены пунктом 77 Положения № 34н.

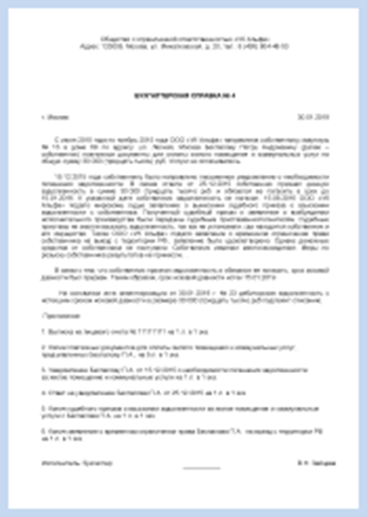

Бухгалтерская справка

Форма № ИНВ-17. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Как списать долг в бухучете

Бухгалтерские записи по списанию дебиторской задолженности оформляют в зависимости от того, создавала ли организация резерв по сомнительным долгам. Безнадежную дебиторку списывают по каждому обязательству.

Дебет 63 Кредит 76 (62) – списание безнадежной дебиторской задолженности, по которой создан резерв по сомнительным долгам.

Дебет 91 «Прочие расходы» Кредит 76 (62) – списание безнадежной дебиторской задолженности при отсутствии резерва по сомнительным долгам.

Дебет 007 – учтена за балансом сумма списанной дебиторской задолженности.

Когда в бухгалтерском учете списывают долг, это не означает, что задолженность аннулируют. Задолженность собственников отражают за балансом в течение пяти лет с момента списания – чтобы наблюдать за возможностью взыскать ее, если имущественное положение должника изменится (абз. 2 п. 77 Положения № 34н). Поэтому в квитанциях собственнику выставляйте полную сумму долга.

Если вы создали резерв по сомнительным долгам, то любой признанный безнадежным долг нужно списывать за счет суммы этого резерва. И не имеет значения, участвовал долг в формировании соответствующего резерва или нет. Такой порядок Минфин рекомендует в письме от 24.11.2017 № 03-03-06/1/77995.

Если должник в дальнейшем оплатит списанную с баланса задолженность, то в бухгалтерском учете эту оплату нужно отразить следующими записями:

Дебет 50, 51 Кредит 76, 62 – получены денежные средства от должника;

Дебет 76, 62 Кредит 91 «Прочие доходы» – учтена в составе доходов погашенная дебиторская задолженность;

Кредит 007 – списан долг, учтенный на забалансовом учете.

Как списать долг в налоговом учете

В налоговом учете дебиторскую задолженность признают безнадежной по критериям, которые аналогичны отнесению долга в бухучете.

Безнадежную к взысканию дебиторку списывают полностью, включая сумму НДС.

Если вы не создали резерв по сомнительным долгам, то, чтобы рассчитать налог на прибыль, величину списанной дебиторки включите в состав внереализационных расходов. Такой порядок следует из подпункта 2 пункта 2 статьи 265 НК.

Если ранее в налоговом учете вы создали резерв по сомнительным долгам, то списанную дебиторскую задолженность в расходах не учитывайте, спишите ее за счет созданного резерва. Если величины резерва для этого не хватает, то остаток долга учтите во внереализационных расходах. При этом списывать за счет резерва нужно любую задолженность, которую признали безнадежной, даже если ранее по ней не создавали резерв.

В налоговом учете сумму резерва по сомнительным долгам определяют по правилам, которые установлены в статье 266 НК.

Как учесть безнадежный долг при УСН

Если применяете УСН, списанную дебиторскую задолженность в расходах не учитывайте. Аналогичное мнение выразил Минфин в письме от 20.02.2016 № 03-11-06/2/9909. Дело в том, что право формировать резервы по сомнительным долгам в налоговом учете имеют только налогоплательщики, которые применяют метод начисления. Управляющие МКД организации на УСН резерв по сомнительным долгам в налоговом учете не создают и не могут включить в расходы такие резервы.

Для управляющих организаций на УСН утвержден закрытый перечень расходов, в котором отчисления на резервы и расходы на списание безнадежной дебиторской задолженности не предусмотрены (ст. 346.16 НК). Кроме того, расходы на УСН признают по кассовому методу.

Что делать с НДФЛ при списании долгов физлиц

Управляющие МКД организации чаще борются с неплательщиками – физическими лицами. Когда долги по оплате ЖКУ граждан признают безнадежными и списывают с баланса, до 2016 года налоговое законодательство считало такую операцию получением дохода для физического лица.

С 2016 года день списания безнадежного долга с баланса организации определяли датой фактического получения дохода физическим лицом – пункт 1 статьи 223 НК дополнили подпунктом 5. Соответственно, у УО возникала обязанность налогового агента по НДФЛ: представить в налоговую инспекцию справку о доходах по форме 2-НДФЛ с указанием на невозможность удержать налог с суммы списанного долга.

С 2017 года доходом признают списание безнадежного долга с баланса организации, которая считается взаимозависимым лицом по отношению к налогоплательщику. То есть УО при списании дебиторки должников-собственников не должна с суммы списанного долга исчислять НДФЛ и сообщать об этом в налоговый орган. Такое дополнение в подпункт 5 пункта 1 статьи 223 НК внес Закон от 27.11.2017 № 335-ФЗ.

Ситуация

Есть ли особенности списания дебиторской задолженности в ТСЖ, ЖСК, ЖК

Нет. Для товариществ и кооперативов особенностей нет.

Все организации, в том числе и некоммерческие, обязаны создавать резерв по сомнительным долгам и списывать дебиторскую задолженность с истекшим сроком исковой давности. Это следует из пункта 77 Положения № 34н.

Дебиторку в ТСЖ, ЖСК, ЖК списывают по правилам, которые аналогичны для коммерческих организаций. Поэтому правление ТСЖ должно определить в учетной политике критерии признания долгов сомнительными и нереальными для взыскания.

Как правило, решение о списании дебиторской задолженности оформляют распорядительным документом за подписью председателя правления товарищества или кооператива.

Что грозит, если не списать дебиторскую задолженность

Если вовремя не списать дебиторку, контролирующие органы могут квалифицировать это как несвоевременное или неправильное отражение в бухучете хозяйственных операций и расценить как грубое нарушение требований бухучета.

За такое нарушение грозит штраф для должностных лиц в размере от 5 тыс. до 10 тыс. руб. (ч. 1 ст. 15.11 КоАП). Если повторно не списать дебиторку, назначат штраф от 10 тыс. до 20 тыс. руб. или дисквалификацию до двух лет (ч. 2 ст. 15.11 КоАП).

Вас также могут привлечь к налоговой ответственности по статье 120 НК – за грубое нарушение правил учета доходов и расходов:

- если не списать дебиторку в течение одного налогового периода, назначатштраф в размере 10 тыс. руб. (ч. 1 ст. 120 НК);

- если не сделать этого в течение более одного налогового периода, штраф достигнет 30 тыс. руб. (ч. 2 ст. 120 НК).

© Материал из Справочной системы «Управление многоквартирным домом»

https://1umd.ru

Дата копирования: 09.02.2024