Сколько и каких счетов должно быть у управляющей МКД организации

Актуально на 11 мар 2024

Налоговики обвиняют управляющих в том, что они зачисляют плату за ЖКУ не на специальный, а на «обычный» расчетный счет. Основанием для своих претензий называют часть 1 статьи 3 Закона от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». В статье мы назвали все счета, которые нужны в работе управленца. Сверьтесь, каких счетов вам не хватает.

Сколько нужно счетов

Мы собрали в одной таблице счета, которые могут быть у управляющей МКД организации. По каждому показали номер счета в банке и бухучете организации.

Банковские счета управляющей МКД организации

|

Вид счета

|

Номер счета в банках

|

Счет для учета средств в БУ

|

|

Расчетный счет

|

40702810... – для УО

40703810... – для ТСЖ, ЖСК

|

51

|

|

Специальный банковский счет поставщика для расчетов с платежным агентом

|

40821810...

|

55

|

|

Специальный банковский счет для формирования фонда капитального ремонта

|

40705810...

|

55

|

|

Депозитный счет

|

42101-42107... – для УО

42201-42207... – для ТСЖ, ЖСК

|

58

|

|

Специальный депозит для временно свободных средств фонда капремонта

|

42101-42107... – для УО

42201-42207... – для ТСЖ, ЖСК

|

58

|

|

Счет бизнес-карты

|

40702... – для УО

40703... – для ТСЖ, ЖСК

|

51, 55

|

Как деньги движутся по основному счету

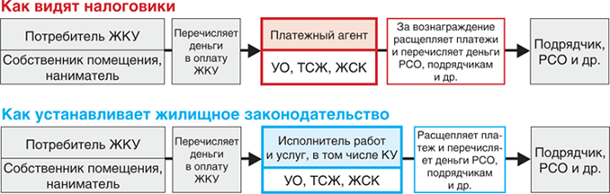

На рисунке 1 мы показали два взгляда на движение платежей за ЖКУ с двух разных позиций: налоговиков и жилищного законодательства. Схему взяли обычную – когда собственники не перешли на прямые договоры с РСО.

Рисунок 1. Роль управляющей МКД организации при приеме платы за ЖКУ

Расчетный счет УО, ТСЖ, ЖСК, ЖК

Налоговики говорят о том, что у управляющей МКД организации должно быть минимум два расчетных счета: один – для приема платежей за ЖКУ, другой – для остальных нужд. На самом деле требования открыть специальный счет для всех организаций нет.

Отдельный (специальный) счет для приема платежей нужен, если платежи принимает платежный агент или УО, ТСЖ, кооператив заключили договор на прием платежей в пользу другого поставщика.

Расчетный счет открывают в банке, чтобы хранить денежные средства и проводить расчеты с другими юридическими и физическими лицами. Это основной счет организации. По этому счету проходят все платежи, связанные с управлением МКД и иной деятельностью УО:

- прием платежей от собственников за ЖКУ;

- оплата поставщикам, подрядчикам и РСО;

- перечисление средств на выплату заработной платы работникам;

- уплата налогов и страховых взносов;

- выдача и прием наличных денежных средств и т. п.

Открытие расчетного счета – это право организации. Однако УО, ТСЖ без расчетного счета не обойтись, и вот почему:

- Наличные расчеты между юрлицами и ИП по одному договору ограничены суммой 100 тыс. руб. (Указание ЦБ от 20.06.2007 № 1843-У).

- Запрещено хранить наличные денежные средства сверх установленного лимита (положение ЦБ от 12.10.2011 № 373-П).

- Юрлицо не вправе уплачивать налоги наличными денежными средствами в банке.

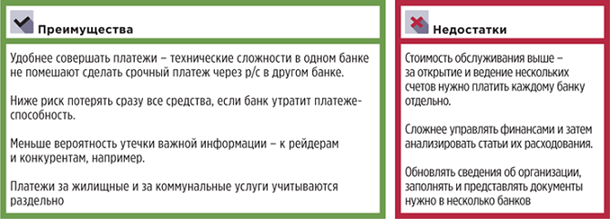

Мы рекомендуем открыть несколько расчетных счетов, чтобы избежать трений с налоговой. В этом есть свои недостатки, но преимуществ больше. На рисунке 2 мы показали и то, и другое.

Рисунок 2. Преимущества и недостатки нескольких расчетных счетов у одного юрлица

Количество расчетных счетов ничем не ограничено. Об открытии расчетного счета сообщать в налоговые органы, Пенсионный фонд и Фонд социального страхования не требуется (согласно Законам от 02.04.2014 № 52-ФЗ и № 59-ФЗ).

Чтобы открыть расчетный счет, в банк представляют уставные и регистрационные документы на УО, ТСЖ, ЖСК, паспортные данные руководителя и учредителей организации. Также банк попросит заполнить анкету. Подробный перечень документов у каждого банка свой.

Если по счету планируют совершать расходные операции по бумажным платежным документам, то обязательно оформляют карточку с образцами подписей и оттиска печати. Без карточки можно совершать электронные платежи через системы дистанционного банковского обслуживания, пользоваться бизнес-картой, вносить денежные средства на счет.

Специальный банковский счет для расчетов с платежными агентами

Открыть специальный счет УО, ТСЖ и ЖСК должны обязательно, если сотрудничают с РКЦ или другим платежным агентом. Это следует из части 18 статьи 4 Закона от 03.06.2009 № 103-ФЗ. После зачисления денежных средств потребителей на спецсчет платежи расщепляют и направляют на оплату коммунальных и жилищных услуг.

По закону управляющая МКД организация может принимать оплату за ЖКУ от собственников через платежных агентов. Такие агенты в цепочке оплаты ЖКУ – расчетные центры, пункты приема платежей. Понятие «платежный агент» установлено Законом от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (далее – Закон № 103-ФЗ).

Как правило, УО самостоятельно распределяет оплату между РСО и своими подрядчиками. Также управляющая МКД организация может делегировать такие функции расчетно-кассовому центру.

При такой схеме жители оплачивают квитанцию не напрямую в адрес УО, ТСЖ, а в кассу или на счет РКЦ. Далее РКЦ распределяет и перечисляет собранные средства поставщикам услуг: УО, ресурсникам. Чтобы получить средства от РКЦ, УО, ТСЖ обязаны использовать специальный банковский счет. Поставщик не вправе получать средства от платежного агента на обычные расчетные счета (ч. 18 ст. 4 Закона № 103-ФЗ). Платежным агентом не могут быть почта и банк.

Совет

Какие деньги обязательно зачислять на специальный счет

Зачислять на специальный счет нужно только взносы на капитальный ремонт общего имущества, если фонд капремонта МКД формируется на спецсчете. Такова позиция жилищного законодательства.

Плата за жилое помещение и коммунальные услуги для собственника помещения в МКД состоит из трех частей:

- плата за содержание жилого помещения;

- взнос на капитальный ремонт;

- плата за коммунальные услуги.

Из перечисленных платежей только один обязательно зачислять на специальный счет – взнос на капитальный ремонт. В отношении платы за содержание жилого помещения и за коммунальные услуги не установлена обязанность зачислять деньги на специально открытый для этого счет.

Если управляющая МКД организация ведет расчеты с собственниками самостоятельно, не привлекает платежных агентов, то она не обязана использовать специальный банковский счет для приема платежей за ЖКУ от физических лиц.

По специальному банковскому счету поставщика возможны только следующие операции:

- зачисление денежных средств, списанных со специального банковского счета платежного агента;

- списание денежных средств на банковские счета.

Остальные операции не допускаются на основании частей 19 и 20 статьи 4 Закона № 103‑ФЗ, например расчеты напрямую с физлицами, списание банковских комиссий, снятие и прием наличных. Операции по спецсчету контролирует банк. Открыть такой счет организация обязана, а штраф для УО, ТСЖ, ЖСК за неиспользование специального банковского счета для приема платежей через платежных агентов – от 40 тыс. до 50 тыс. руб. (ч. 2 ст. 15.1 КоАП).

Специальный счет для формирования фонда капитального ремонта

Управляющая МКД организация должна открыть в кредитной организации специальный счет, если в МКД собственники выбрали способ формирования фонда капремонта на специальном счете и выбрали УО, ТСЖ, ЖСК владельцем такого счета.

Собственники помещений в МКД вправе формировать фонд капремонта на специальном счете. Владельцем специального счета собственники могут определить:

- ТСЖ, если оно управляет МКД;

- жилищный кооператив;

- УО, которая управляет домом по договору управления;

- регионального оператора капитального ремонта.

Открыть спецсчет для взносов на капремонт можно только в кредитной организации, которая соответствует требованиям постановления Правительства от 24.04.2018 № 497:

- кредитный рейтинг не ниже уровня A(RU) по национальной рейтинговой шкале для РФ кредитного рейтингового агентства АКРА или кредитного рейтинга не ниже уровня ruA по национальной рейтинговой шкале для РФ кредитного рейтингового агентства «Эксперт РА»;

- размер собственных средств (капитала) не менее 25 млрд руб. по имеющейся в ЦБ отчетности на день открытия специального счета.

Специальный счет для формирования фонда капремонта отличается от расчетного счета тем, что денежные средства на нем принадлежат не владельцу счета, а собственникам помещений в МКД (ч. 1 ст. 36.1 ЖК).

На средства фонда капремонта нельзя обратить взыскание, они не входят в состав конкурсной массы при банкротстве. У МКД может быть только один специальный счет. Не допускается накопление фонда капитального ремонта на одном спецсчете для нескольких домов (ч. 4 ст. 175 ЖК).

Есть только 12 видов операций, которые разрешено проводить по спецсчету.

- Зачисление взносов на капремонт, пеней за несвоевременную оплату взносов.

- Списание денежных средств по расчетам с подрядчиками за работы по капитальному ремонту общего имущества в МКД.

- Погашение кредитов, займов, полученных на оплату капитального ремонта, уплату процентов по ним, оплату расходов на получение гарантий и поручительств.

- Перевод средств на другой спецсчет на основании решения собственников помещений в МКД в случае смены спецсчета.

- Списание денежных средств во исполнение вступившего в законную силу решения суда.

- Списание ошибочно зачисленных на спецсчет денежных средств.

- Зачисление средств финансовой поддержки, предоставленной в соответствии со статьей 191 ЖК.

- Начисление процентов за пользование денежными средствами и списание комиссионного вознаграждения в соответствии с условиями договора специального счета.

- Размещение денежных средств или части денежных средств на специальном депозите и их зачисление со спецсчета на специальный депозит, обратно, зачисление процентов от размещения денежных средств на специальном депозите.

- Перевод средств на счет, со счета регионального оператора на основании решения собственников помещений в МКД, если способ формирования фонда капремонта изменили.

- Перечисление денежных средств в случае сноса МКД в порядке, предусмотренном частью 2 статьи 174 ЖК.

- Иные операции по списанию и зачислению средств, если они связаны с формированием и использованием средств фонда капитального ремонта в соответствии с ЖК.

Контролирует расходование средств фонда капитального ремонта банк (ст. 177 ЖК).

Депозитный счет

Чтобы разместить временно свободные денежные средства, УО, ТСЖ, ЖСК могут открыть депозит. По депозиту выплачиваются проценты на условиях, указанных в договоре банковского вклада (ст. 834 ГК). Полученные от банка проценты – это внереализационный доход организации (п. 6 ст. 250 НК).

Специальный депозит для временно свободных средств фонда капремонта

Владелец спецсчета капремонта вправе открыть специальный банковский депозит (ст. 175.1 ЖК). Для этого он должен получить решение общего собрания собственников и заключить договор специального банковского депозита с банком из перечня ЦБ.

Проценты по договору специального депозита зачисляют на специальный счет для формирования фонда капремонта. Расходовать их можно только на цели, указанные в части 1 статьи 174 ЖК. С 1 января 2020 года такие проценты не будут облагаться налогом на прибыль и УСН (абз. 23 подп. 14 п. 1 ст. 251 НК, внесен Законом от 06.06.2019 № 137-ФЗ).

Счет корпоративной карты

Многие банки к расчетному счету выдают корпоративную бизнес-карту. Ее используют для расчетов с подотчетными лицами, снятия наличных в банкомате, оплаты расходов в магазинах. Бизнес-карта привязывается непосредственно к расчетному счету либо имеет отдельный расчетный счет для учета средств.

В бухгалтерском учете расчеты по бизнес-картам отражают на таких счетах:

51 «Расчетный счет» – если бизнес-карта привязана к расчетному счету организации;

55 «Специальные счета в банках» – если для бизнес-карты открыт отдельный (специальный) счет.

Когда работник УО, ТСЖ, ЖСК использует корпоративную карту для совершения платежей и покупок, он должен отчитаться за потраченные деньги. Для этого работник оформляет авансовый отчет, к которому прикладывает первичные документы, подтверждающие расходы. В личных целях использовать бизнес-карту нельзя.

© Материал из Справочной системы «Управление многоквартирным домом»

https://1umd.ru

Дата копирования: 11.03.2024