Бухгалтеры получают новые требования из налоговой — как реагировать

Журнал «Главбух», №21 Ноябрь 2025

Запросы налоговиков

Елизавета Муравьева, ведущий эксперт журнала «Главбух»

1Ответьте на требование, даже если оно не относится к вашей компании

Если налоговики прислали запрос по чужой компании, отправьте сведения, которые вам известны

2Можно попросить инспекторов уточнить запрос

Действуйте так, когда не понимаете, что от вас хотят

3Вы не обязаны раскрывать налоговикам информацию о чужой личной жизни, в том числе сотрудников

Ограничьтесь документами, которыми располагаете

4Если инспекторы требуют у ИП уточненку, не торопитесь ее сразу отправлять

Что ответить ИФНС

Инспекторы стали рассылать новые необычные требования. Например, просят информацию у знакомых директора, спрашивают у бухгалтеров о личной жизни сотрудников и руководства, а могут и вовсе попросить уточненку из-за перечислений с расчетного счета на личный. Чего ждать от налоговиков, законны ли их требования и как реагировать, читайте в статье.

Предупредите директора: налоговики могут запросить информацию у его знакомых, на требование безопаснее ответить

Присылают требование друзьям и знакомым директора

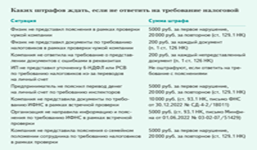

Налоговики при проверке компании могут направить требования физикам, которые никогда в ней не работали. Например, бывшим супругам директора, его знакомым или друзьям. Запросы поступают в соответствии со статьей 93.1 НК. Некоторые получатели не обнаруживают требование вовремя, другие считают, что инспекторы ошиблись и отвечать не нужно. Ведь отношения к проверяемым компании или ИП эти люди не имеют. Не получив ответа, инспекторы назначают штрафы — от 200 до 20 000 руб. (п. 1 ст. 126, п. 1, 2 ст. 129.1 НК).

Инспекторы, с которыми мы поговорили, разъяснили: периодически они действительно запрашивают информацию у людей, которые знакомы с руководителями проверяемых компаний или ИП. Это не запрещено. По словам налоговиков, иногда физики помогают при проверках: по запросу могут представить информацию, которую руководители скрывают. Например, о взаимозависимости компании с контрагентом или нереальности сделки. Поэтому такие требования поступают людям из ближнего круга директора или ИП. Игнорировать запрос опасно.

МАКСИМ БАЛАКИН,

советник государственной гражданской службы РФ 2-го класса

За отказ представить документы или сведения налоговики

могут назначить штраф. Если у физика нет того, что поможет

инспекторам, безопаснее так и ответить. Иначе выпишут штраф,

оспорить который будет сложно.

Налоговики вправе направлять требования всем, у кого, по их мнению, есть сведения или документы для проверки. Главное, чтобы запрос отвечал общим принципам: законности, определенности, срочности, однократности и др. (письмо ФНС от 26.06.2023 № СД-4-2/8096). Физик обязан своевременно ответить на требование. При этом закон не конкретизирует, каким должен быть ответ. Инспекторы рекомендуют написать все, что знаете в рамках запроса.

ЕЛИЗАВЕТА МОРОЗОВА,

сотрудник отдела налогообложения юридических лиц УФНС

по Московской области

НК не устанавливает, у кого конкретно можно истребовать

информацию или документы. Если получили запрос от ИФНС,

нужно представить сведения, которые у вас есть, или сообщить

об отсутствии информации по запросу.

Если физик пропустил срок ответа налоговикам и получил штраф, наказание можно обжаловать в УФНС (ст. 137, п. 1 ст. 138 НК). Инспекторы могут учесть смягчающие обстоятельства и уменьшить сумму штрафа (п. 1 ст. 122 НК).

Запрашивают пояснения по счетам-фактурам с неверными датами

Инспекторы требуют копии документов по сделкам (п. 2 ст. 93.1 НК). Запрос логичный, но только если в нем все данные верны. Требование может прийти с перепутанными реквизитами первички и счетов-фактур. Например, налоговики запросили документы по сделкам и отразили правильные номера и суммы, но неверные даты. Ответить на такое требование в любом случае нужно.

Когда запрос инспекторов понятен, но некоторые данные перепутаны, отправьте документы исходя из их верных реквизитов. Отвечать отпиской, что у вас ничего нет, не стоит, это побудит контролеров прислать новое требование, на которое все равно придется ответить — только потратите время.

Есть еще один вариант — не представлять документы по запросу, а попросить уточнить требование. Для этого направьте налоговикам уведомление, что не можете направить запрошенные бумаги. Форму документа возьмите из приказа ФНС от 21.02.2024 № СД-7-2/148. Укажите причины, по которым не можете представить бумаги. Например, отсутствие запрошенных документов или невозможность их идентифицировать.

Попросите налоговиков уточнить требование, если не понимаете, что от вас хотят

Просят личные сведения сотрудников

Еще одно необычное требование: инспекторы просят график работы сотрудников, которые занимают полставки. Такой запрос возможен, когда налоговики заподозрили схему. Некоторые компании на бумаге оформляют режим неполного рабочего времени, а на самом деле сотрудники находятся в офисе полный день. Часть зарплаты физики получают официально, а остальное в конверте. В ответ на требование представьте табель рабочего времени и договоры с сотрудниками. Безопаснее направить инспекторам график работы персонала, чтобы работников не вызвали на беседу.

Также налоговики интересуются личной жизнью сотрудников с низкими зарплатами. Инспекторы спрашивают о семейном положении, других доходах работников. Причем подобные запросы приходят не в виде требований, а в качестве информационного письма. Такие сообщения в Налоговом кодексе не предусмотрены. Поэтому в принципе их можно игнорировать, но имейте в виду, что контролеры не любят молчунов. Лучше ответить и предоставить информацию, которая есть у компании в доступе. При этом подробности личной жизни сообщать вы не обязаны.

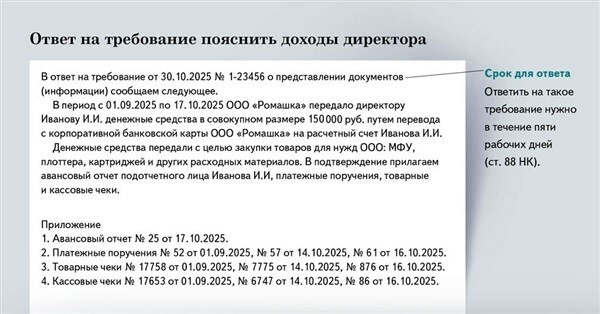

Пример. Что ответить, если инспекторы требуют информацию о личной жизни сотрудника

«Бухгалтерия ООО ‘‘Ромашка’’ не собирает сведения о личной жизни сотрудников. Нам известно, что Иванов И.И. женат, имеет на иждивении двух несовершеннолетних детей. ООО оформляет на него стандартные налоговые вычеты по НДФЛ. Иными сведениями компания не располагает».

Требуют уточненку, если ИП перечислил деньги на личный счет

Сейчас инспекторы массово рассылают предпринимателям требования представить уточненные 6-НДФЛ и РСВ. Налоговикам не нравятся переводы с бизнес-счетов ИП на свои личные счета в банках, особенно по зарплатному проекту. Инспекторы подозревают, что предприниматель использует наемный труд, но не оформляет сотрудников.

По общему правилу личное имущество человека и его же имущество как предпринимателя неотделимы. Закон позволяет ИП использовать заработанные средства на собственные нужды. Главное платить налоги в полном объеме и вовремя. Значит, ограничений по переводам с бизнес-счета на личный нет (письмо Минфина от 14.10.2019 № 03-15-06/78583). Но если деньги перечислили с зарплатным кодом 33, это заинтересует налоговиков. Они решат, что ИП переводит их себе, чтобы потом снять для «сотрудников» без уплаты взносов.

Если инспекторы заподозрят у ИП незаконные выплаты и уклонение от взносов, попросят уточнить отчетность. Корректировать 6-НДФЛ и РСВ не обязательно, но ответить надо. Поясните, что ИП перечислил деньги на личные нужды на свой счет, а с помощью зарплатного проекта экономит на банковском обслуживании.

Требуют пояснить личные доходы директора

Доходы руководителей тоже интересуют налоговиков. Инспекторы просят пояснить источник средств на личных счетах, причем требование может прийти и вне проверки. По общему правилу инспекторы вправе присылать требования вне проверок по конкретной сделке (п. 2 ст. 93.1 НК). Запросить могут как документы, так и пояснения.

Зачастую руководители используют корпоративные карты для собственных нужд или просто переводят деньги на личные счета физиков. А эти выплаты должны облагаться НДФЛ (ст. 208 НК). Поэтому инспекторы следят за такими транзакциями. Если перечисления с карты обоснованны, нужно направить подтверждающие документы. Например, авансовые отчеты, чеки, платежные поручения.

Распечатать образец • Скачать образец в формате Word

На заметку

В каких случаях инспекторы пришлют требование

Обычно налоговики запрашивают документы и информацию:

— в рамках выездной проверки компании или ИП (ст. 93 НК);

— на камеральной проверке (ст. 88 НК);

— на выездной или камеральной проверке контрагентов (п. 1 ст. 93.1 НК);

— вне проверок по сделке (п. 2 ст. 93.1 НК).

© Материал из Справочной системы «Управление многоквартирным домом»

https://1umd.ru

Дата копирования: 17.11.2025